製造業では、「仕掛品」「半製品」「製品」の区別が在庫管理や会計処理の正確さに大きく影響します。これら3つの在庫は、製造工程の異なる段階を示し、各段階で異なる評価方法や会計処理が求められます。また、適切な原価計算と会計処理は、利益の最大化や税務リスクの回避に直結します。本記事では、仕掛品・半製品・製品の具体的な違いや、在庫管理と会計上の注意点について解説します。

この記事を書いた人

所属:QMS認証パートナー専属コンサルタント

年齢:40代

経験:製造業にて25年従事(内自動車業界15年以上)

得意:工場品質改善・プロジェクトマネジメント

目標:ちょっとの相談でも頼りにされるコンサルタント

※難解な規格を簡単に解説がモットー!

【サイトポリシー】

当サイトは、品質マネジメントシステムの普及を目的に、難解になりがちな規格要求を、できるだけ分かりやすく解説しています。実務の中で「少し確認したい」「判断に迷う」といった場面で、参考にしていただける情報提供を目指しています。※本記事の内容は、実際の現場支援経験をもとに整理しています。

「無料で学ぶ」「有料で実践する」——皆様の目的に合わせて活用可能です!

✅ QMS・品質管理・製造ノウハウを無料で学びたい方へ

👉 本サイト「QMS学習支援サイト」を活用しましょう!「QMSについて知りたい」「品質管理の基礎を学びたい」方に最適!

✔ IATF 16949やISO 9001・VDA6.3の基礎を学ぶ

✔ 品質管理や製造ノウハウを無料で読む

✔ 実務に役立つ情報を定期的にチェック

✅ 実践的なツールやサポートが欲しい方へ

👉 姉妹サイト「QMS認証パートナー」では、実務で使える有料のサポートサービスを提供!「すぐに使える資料が欲しい」「専門家のサポートが必要」な方に最適!

✔ コンサルティングで具体的な課題を解決

✔ すぐに使える帳票や規定のサンプルを購入

✔ より実践的な学習教材でスキルアップ

皆様の目的に合わせて活用可能です!

| ・当サイトの内容は、あくまでもコンサルタントとして経験による見解です。そのため、保証するものではございません。 ・各規格の原文はありません。また、規格番号や題目なども当社の解釈です。 ・各規格については、規格公式サイトを必ず確認してください。 ・メールコンサルティングは空きあります(2025年9月現在)。この機会に「ちょっと相談」してみませんか?1質問の無料サービス期間を是非ご利用ください。 →サービスのお問い合わせはこちら |

IATF16949構築で整理しておきたい視点

IATF16949(自動車産業のQMS)の構築や運用では、規格要求の理解だけでなく、それをどのようなルールや記録に落とし込むかが重要になります。ISO9001との違いや不足点を把握できていないと、構築途中で手が止まってしまうことも少なくありません。

まずは全体像を整理し、必要な知識や帳票の考え方を段階的に確認していくことが、無理のない対応につながります。

この記事の目次

在庫の重要性と基本概念

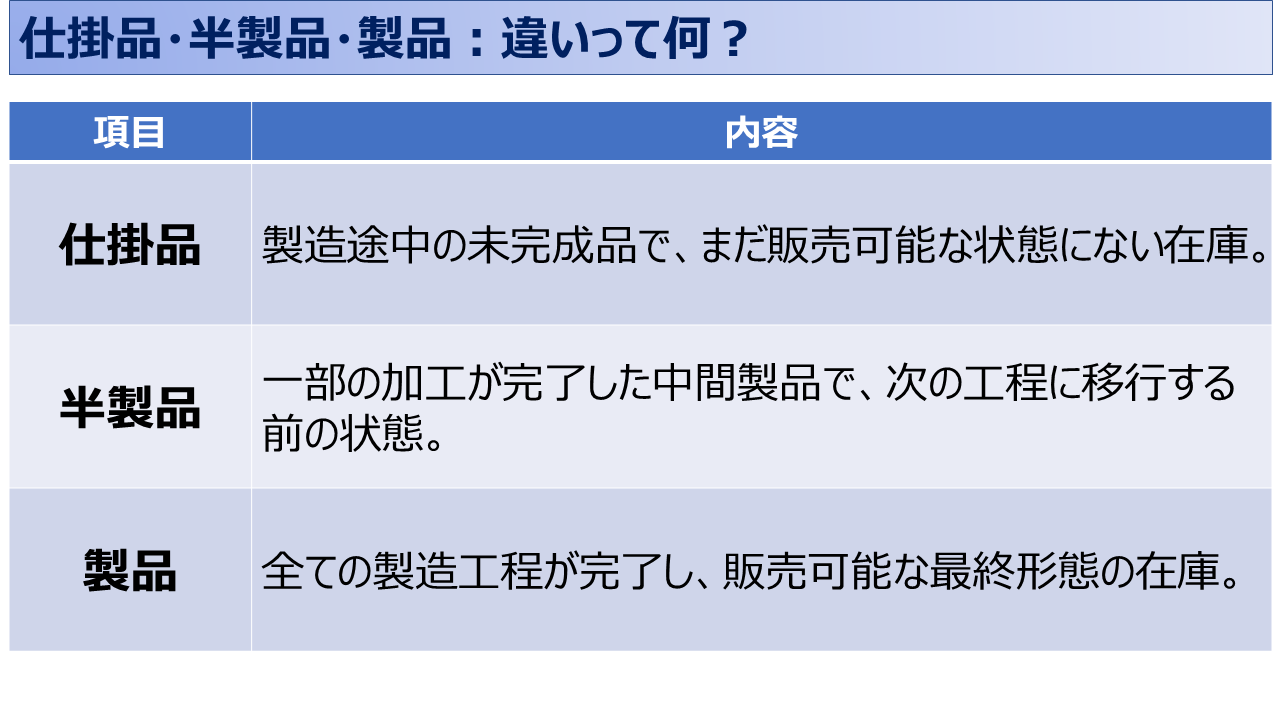

製造業において、在庫の適切な管理は企業の経営効率や財務の安定性に直結します。特に、仕掛品・半製品・製品の区別は、在庫評価や原価計算において極めて重要な要素です。これらの在庫は、製造過程における異なる段階を表し、それぞれの会計処理や管理方法が異なります。例えば、仕掛品は「未完成品」として扱われ、材料費や労務費が加わる段階での資産であり、半製品は「中間製品」として、ある程度加工が進んだ状態の在庫を指します。最終的な製品は「完成品」として販売可能な状態になり、売上計上の対象となります。

このような在庫の違いを理解することは、正確な財務データの作成や税務対策において重要です。また、適切な在庫管理は、キャッシュフローの最適化や決算時の利益計算にも大きな影響を与えます。特に、原価計算や税務調査においては、各在庫の区別が不明確だと、誤解や会計ミスにつながる可能性があります。

そのため、会計基準や管理方法を理解し、正確な在庫評価を行うことが求められます。

①仕掛品:製造過程の途中段階

仕掛品とは、製造工程の途中にある「未完成品」を指し、まだ最終製品として完成していない在庫です。これは、原材料が投入され、加工が進んでいるものの、まだ販売可能な状態には至っていない段階の在庫です。例えば、部品が組み立て中であったり、一部の検査が未実施のままの製品などが該当します。

会計上、仕掛品は「棚卸資産」として扱われ、材料費や労務費、加工費などの製造原価が積み上げられる形で評価されます。このため、仕掛品の適切な把握と管理は、正確な原価計算に直結し、決算時の棚卸資産評価にも大きく影響します。具体的には、期首から期末までの仕掛品の変動を考慮し、決算時には未成工事支出金として計上されます。また、仕掛品の評価は税務調査の対象となるため、棚卸時には在庫数量やその価値を厳密に確認することが必要です。

仕掛品の管理が不十分であると、製品原価や利益計算に誤りが生じ、最終的な財務報告に悪影響を及ぼすリスクがあります。したがって、仕掛品の正確な管理と評価は、製造業における経理・会計処理の基本となります。

【仕掛品】

状態:加工中または工程途中

製造工程との関係:工程内で動いている

会計処理:棚卸資産として計上

【一時仕掛品】

状態:次工程の開始待ちで一時保管中

製造工程との関係:工程間のバッファ的役割

会計処理:仕掛品に含まれるが一時的分類も

②半製品:中間製品の位置づけ

半製品とは、製造工程が進行中で、ある程度加工が施されているが、まだ最終製品には至っていない在庫を指します。仕掛品と異なり、半製品は特定の工程を完了しており、次の工程に移行する直前の状態です。例えば、自動車製造であれば、エンジンが組み立てられた状態であるが、車体への組み付けがまだのケースが該当します。

会計上、半製品も「棚卸資産」として認識され、製造原価を積み上げる形で評価されます。ここでの製造原価には、原材料費、労務費、加工費が含まれ、これらの費用は原価計算において重要な要素です。半製品の評価には、期末棚卸や決算時の評価額計上が必要であり、特に、原価計算における直接原価法の適用時には正確な管理が求められます。また、半製品は完成品に移行する前の重要な段階であるため、その在庫量や価値の把握は経営上の意思決定にも影響を与えます。

適切な会計処理が行われないと、期末の資産評価や税務申告において誤りが生じる可能性があるため、注意が必要です。製造業では、半製品の適切な管理がキャッシュフローや利益率の最適化に寄与します。

③製品:完成品と売上計上の基準

製品とは、製造工程が全て完了し、最終的な品質検査やラベル付けなどが終わった「完成品」であり、販売可能な状態にある在庫を指します。製品は企業にとって「最終成果物」となり、売上高に直結する重要な資産です。

製品は、最終的な出庫のタイミングで売上計上が行われ、会計上は「貸方」として記録されます。この時点での評価が正確であることは、適切な売上原価の算出や利益計算に不可欠です。製品の在庫管理では、数量の正確さや在庫回転率が重視され、これらのデータは販売データベースに統合されることが多く、専用の会計ソフトウェアで自動管理されることが一般的です。

製品の評価方法には、先入先出法、後入先出法、平均法などがあり、いずれの方法を採用するかによって決算時の評価額が異なります。例えば、先入先出法では先に入庫した製品が先に販売されたと見なされるため、コスト計算や売上原価に直接影響を与えます。これにより、適切な在庫評価は税務申告や経営戦略における意思決定をサポートします。

製品在庫の管理が不十分だと、キャッシュフローや税務上のリスクが増大するため、正確なデータ入力とリアルタイムの在庫確認が重要です。

在庫評価方法:先入先出法、後入先出法、平均法の比較

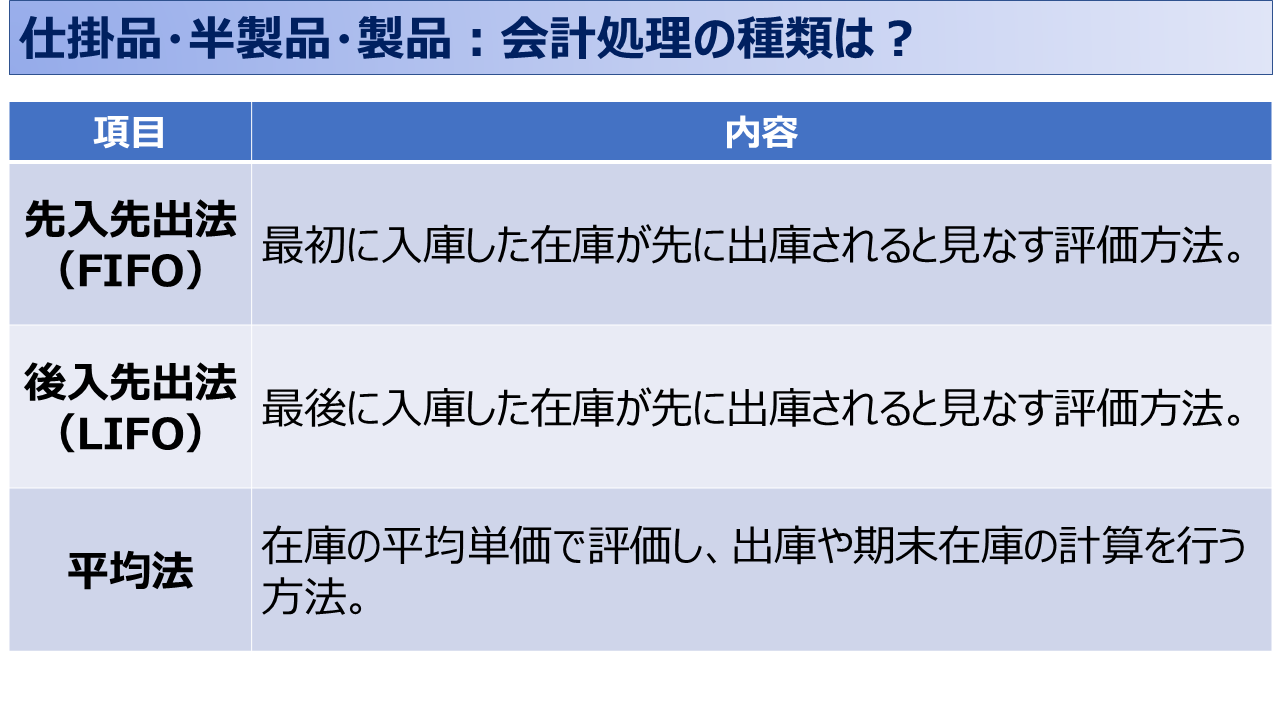

在庫の評価方法には、「先入先出法」「後入先出法」「平均法」があり、それぞれの方法にメリットとデメリットがあります。

①先入先出法(FIFO)

先入先出法(FIFO)は、最初に入庫された在庫が最初に出庫されると見なす方法です。この方法は、古い在庫を優先的に処理するため、在庫の新鮮さを保ちやすく、棚卸資産の価値が期末の市場価格に近くなる特徴があります。特に物価が上昇傾向にある場合、売上原価が低く計上されるため、利益が高くなる傾向にあります。

②後入先出法(LIFO)

一方、後入先出法(LIFO)は、最新の在庫が先に出庫されると見なされ、売上原価が高く計上されやすくなります。これにより、物価上昇時には利益が低く計算され、結果として税負担が軽減されるメリットがあります。しかし、棚卸資産の評価額が低くなる点には注意が必要です。

③平均法

平均法では、期首から期末までの在庫の平均単価で評価するため、売上原価や在庫価値が安定しやすくなります。この方法は、在庫の変動が大きい場合でも影響を平準化できるため、経理処理が簡便であるという利点があります。いずれの方法を採用するかは、企業の会計方針や税務対策に応じて決定され、原価計算や決算時の棚卸評価に直接関わるため、選択の際は税理士と相談することが望ましいです。

原価計算と会計処理のポイント

原価計算は、製造業における在庫評価や利益計算において不可欠なプロセスです。製造原価は、材料費、労務費、加工費の3つから構成され、これらが正確に把握されることで、仕掛品から完成品までの適切な評価が可能になります。

材料費には直接購入された原材料の費用が含まれ、労務費には作業員の給与や人件費が該当します。加工費には、工場の間接費や製造にかかる経費が含まれ、これらは会計上「直接費」として分類される場合もあります。原価計算は、期首在庫、当期投入費用、期末在庫を基に算出され、正確な売上原価の算出に直結します。

さらに、会計処理では、仕掛品、半製品、完成品に分けて各段階で発生する費用を適切に振り分ける必要があります。これには勘定科目の正確な仕訳が求められ、「未成工事支出金」や「棚卸資産」などの科目を使って仕訳を行い、決算時に正しい原価を計上します。

不適切な会計処理や仕訳漏れは、税務調査での指摘リスクを高めるため、注意が必要です。製造業の経理担当者は、適切な原価計算と会計処理を行うことで、利益の把握や税務対策を効果的に行えます。

規格を理解するうえで、よくある「つまずき」とは?

ISO9001やIATF16949、VDA6.3の要求事項は、条文を読むだけでは自社業務への当てはめ方が分かりにくい場面が少なくありません。理解したつもりでも、文書化や運用判断で迷いが生じることは多く、その違和感こそが改善ポイントになる場合もあります!

※ 個別ケースでの考え方整理が必要な場合は、補足的な確認も可能です。

まとめ:在庫管理と会計処理の重要性

仕掛品・半製品・製品の区別は、製造業における正確な在庫管理と会計処理の基盤となります。これらの在庫が適切に管理されることで、原価計算の精度が向上し、結果として正確な財務データが得られます。

特に、各在庫の評価方法や会計処理を理解することは、利益計算やキャッシュフローの最適化に直結します。例えば、適切な評価方法を選択することで、決算時における棚卸資産の正確な計上が可能になり、税務上のリスクも軽減されます。

さらに、製造業では在庫の回転率や生産効率が企業の業績に大きく影響するため、会計データを基にした経営戦略の立案が求められます。会計ソフトや在庫管理システムを導入することで、在庫データの入力ミスや処理漏れを減らし、リアルタイムでの在庫把握が可能です。

こうしたツールの活用により、業務の効率化や税務対策が進み、経営の透明性が高まります。正確な在庫管理と会計処理の継続的な改善が、製造業における競争力の向上につながる仕組みとなっています。

ISO9001構築で整理しておきたい基本的な視点

ISO9001の構築や運用では、要求事項を理解するだけでなく、それを自社のルールや記録としてどう形にするかが重要になります。規格の意図は分かっていても、文書化や運用方法の判断で迷い、対応が止まってしまうケースも少なくありません。

まずは全体像を整理し、必要な文書や帳票の考え方を把握したうえで、自社に合った形へ段階的に落とし込んでいくことが、無理のないISO9001対応につながります。